01.12.2022 | Einordnung

Was Insolvenzzahlen aussagen – und was nicht

Von Alexandra Buba

Eine wachsende Anzahl an Firmenpleiten gilt vielen als Alarmsignal, ein regelmäßiges Zahlenupdate garantiert daher höchsten Nachrichtenwert. Doch nicht nur aufgrund von Verzerrungen der jüngsten Vergangenheit ist die schlichte Gleichung viele Insolvenzen = schwächelnde Wirtschaft falsch.

"Firmenpleiten: Kommt jetzt die große Insolvenzwelle?" (capital.de), "Firmenpleiten um ein Drittel gestiegen. Ist das die befürchtete Pleitewelle?" (t-online.de), "300.000 Unternehmen in Deutschland stehen mit dem Rücken zur Wand" (msn.com): Solche Schlagzeilen bestimmen die Berichterstattung über die wirtschaftliche Lage in Deutschland. Dass bestimmte Medien mehr Drama für mehr Klicks machen, ist bekannt, doch wenn selbst die tagesschau.de titelt "Deutsche Wirtschaft: Fast ein Fünftel mehr Insolvenzen" und gleichzeitig manager-magazin.de in einer Headline vorrechnet, dass es "34 Prozent mehr Firmenpleiten im September" gegeben hätte, dann gerät ein Bild ziemlich schief.

Spätindikator ohne Prognoserelevanz

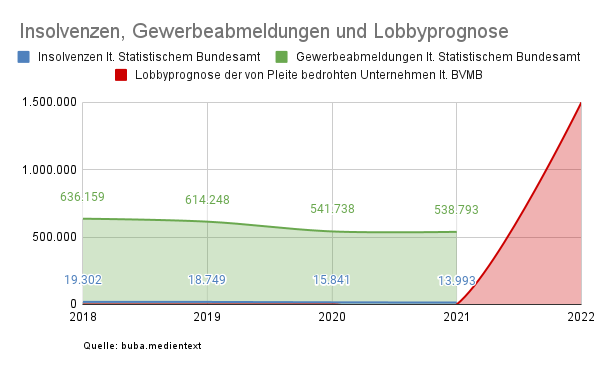

Tatsache ist, dass die Zahl der Insolvenzen nicht etwa die gesamte Menge aller Betriebsschließungen anzeigt, da sie nur ein mögliches Ende eines Unternehmens markiert. Der verengte Fokus auf die Insolvenzen blendet dies vollständig aus. Schaut man zum Beispiel beim Statistischen Bundesamt in die Unternehmensstatistik, so findet man heraus, dass die Überlebensrate von Unternehmen fünf Jahre nach Gründung bei rund 40 Prozent liegt – je nach Branche gibt es hier große Unterschiede. 60 Prozent aller jungen Firmen sind umgekehrt nach fünf Jahren wieder verschwunden – und zwar beileibe nicht alle via Insolvenz. So stehen den etwa 10.000 jährlichen Unternehmensinsolvenzen in Deutschland etwa 400.000 Gewerbeabmeldungen gegenüber.

Daneben sind Insolvenzen an sich nur einer von mehreren Indikatoren für den Zustand einer Volkswirtschaft - und als Spätindikator können sie nicht einmal die aktuelle Wirtschaftslage beschreiben, geschweige denn eine konjunkturelle Veränderung vorhersagen. Genau letzteres ist aber nicht selten genau der Subtext bei der Vermeldung der Insolvenzzahlen: Die Zahlen sind gestiegen, also wird es schlechter.

Dass es vielleicht jetzt besser ist, als es zu dem Zeitpunkt war, als eben jene Unternehmen Insolvenz anmelden mussten, wirkt als Gedankenmuster eher ungewöhnlich. Es geht sogar noch ungewöhnlicher: Je höher die Insolvenzzahlen sind, desto schneller geht es fortan bergauf, könnte die Erwartung auch sein, denn das Tal liegt ja in jedem Fall hinter uns. Diese verkehrte Sichtweise zeigt auf, wie einseitig verzerrt der übliche Blick auf das Thema Insolvenz und Zukunftsprognose ist.

Die Insolvenz an sich ist etwas Notwendiges

Der zweite Fehler ist, davon auszugehen, dass Insolvenzen per se ein Problem darstellen - das Gegenteil ist der Fall: In einer modernen Volkswirtschaft sind sie nicht nur zwangsläufige Folge von Marktbereinigungs- und Stukturwandlungsprozessen, sondern deren Voraussetzung. Das sieht auch Prof. Dr. Steffen Müller vom IWH Leibniz-Institut für Wirtschaftsforschung so: "Man könnte sogar sagen, dass zu wenig Insolvenzen schlecht für die Volkswirtschaft sind."

Sein Institut meldet die aktuellen Insolvenzzahlen vor der amtlichen Statistik - und wird deshalb viel befragt. Nicht immer allerdings wird seine Einschätzung der Lage mit berichtet, denn die ist häufig anders als es das gängige Narrativ vorgibt. "Es ist tatsächlich keinerlei Dramatik zu erkennen. Die Insolvenzzahlen sind momentan sogar niedriger als im langjährigen Durchschnitt", erklärt er. Dieser liege bei etwa 900 bis 1.000 Konkursen pro Monat , in diesem Jahr seien es eher 700.

Der Seismograph und seine Folgen

Wenn es also keinen klaren Aufwärtstrend gibt, dann doch wenigstens besorgniserregende Schwankungen? Auch das ist keineswegs der Fall, wie der Blick auf die Grafik des Statistischen Bundesamts zeigt. Was dagegen höher schwappt denn je, ist neben der Erregung über die schlichten Fakten, der Mut zur steilen Prognose.

Zuletzt etwa hatten Lobbies die Zahl von anderthalb Millionen potenziellen Pleiten (handelsblatt.de) ins Spiel gebracht – das ist angesichts der tatsächlichen Zahl von etwa 10.000 pro Jahr schlichtweg hanebüchen, noch einmal optisch mit Nullen: 10.000 zu 1.500.000, oder anschaulich: Bislang sprangen alle vom Startblock ins Schwimmbecken, aber ab morgen dann vom Kölner Dom.

Hintergrund für diesen Alarmismus sind teilweise handfeste Lobbyinteressen, wo es um Energiesubventionen, Steuererleichterungen und andere politisch zugesprochene Vergünstigungen geht. Je bedrohlicher die Schilderung einer potenziellen wirtschaftlichen Apokalypse gerät, desto lockerer sitzt das Geld in den einschlägigen Ministerium, so das Kalkül. Bedauerlich ist, dass dies medial vermittelt eine gefühlte Wahrheit erzeugt, die ihrerseits in der Lage ist, negative Konjunktureffekte zu erzeugen.

Künstlich veränderte Zeitpunkte

Neben diesen künstlichen Verzerrungen gibt es aber auch gesetzgeberische Effekte, die in der Lage wären oder dies zumindest sein sollten, das Insolvenzgeschehen zu beeinflussen, wie die Aussetzung der Antragspflicht im Rahmen der Corona-Krise. So war die Pflicht zur Stellung eines Antrags bei Überschuldung von Beginn der Krise an für rund ein Jahr lang bis Anfang Mai 2021 ausgesetzt. Wenig erstaunlich führte diese staatliche Intervention zu einem Rückgang der Pleiten um etwa ein Viertel, der sich aber mehr oder weniger auch nach dem Wiedergreifen der Pflicht nicht verändert hat.

Insgesamt ist die Dynamik beim Insolvenzgeschehen seit Beginn des Jahres 2020 keinesfalls ausgeprägter als im Jahr zuvor. Angesichts der mannigfaltigen Krisen und Erschütterungen der vergangenen zweieinhalb Jahre ist dies zwar ein wenig erstaunlich - lauert vielleicht doch noch eine Menge Altlast irgendwo auf den Dammbruch? - aber vor allem ein Beleg dafür, dass Insolvenzzahlen nicht zur Beurteilung der Wirtschaftsleistung taugen. Wer dennoch in die Glaskugel schauen will, der sollte dies eher mit Blick auf die Gewerbean- und abmeldungen tun und sich damit zumindest ein vollständigeres Bild verschaffen. Auch hier ist tendenziell im Vergleich zum Vorkrisenjahr 2019 eher ein Rückgang der Abmeldungen sichtbar; die höchste Dynamik ergibt sich indes bei den Umwandlungen und der Gründung von Nebenerwerbsbetrieben.

Autorin

Alexandra Buba ist freie Journalistin und spezialisiert auf die Themen der Steuerberatungsbranche (www.medientext.com). Sie schreibt regelmäßig für die STB Web-Redaktion.

Alexandra Buba ist freie Journalistin und spezialisiert auf die Themen der Steuerberatungsbranche (www.medientext.com). Sie schreibt regelmäßig für die STB Web-Redaktion.

Hinweis: Beachten Sie bitte das Datum dieses Artikels. Er stammt vom 01.12.2022, sodass die Inhalte ggf. nicht mehr dem aktuellsten (Rechts-) Stand entsprechen.